telegram 裸舞 海安橡胶境外业务增长200%,IPO出息仍濒临重重挑战

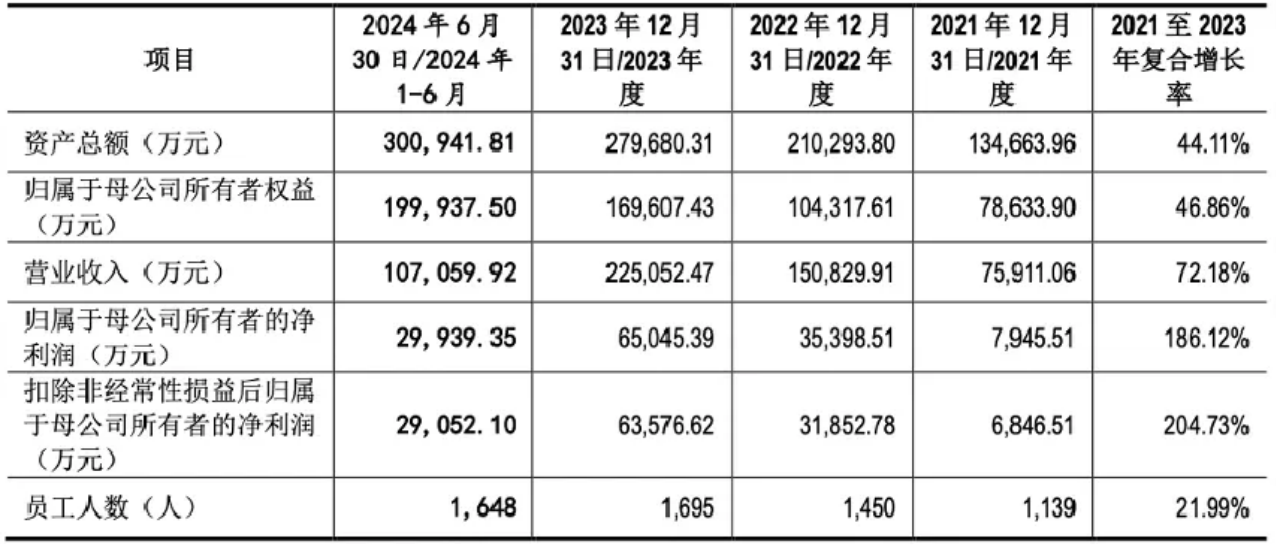

海安橡胶(全称:海安橡胶集团股份公司,现在法定代表东说念主:朱晖)算作国内跨越的巨型全钢工程机械子午线轮胎分娩商,连年来在境外市集获取了权贵增长。但是,在其IPO苦求干涉问询阶段之际,公司功绩的可捏续性及关联走动的合感性却遭到了监管层的质疑。海安橡胶2021年至2023年的买卖收入从7.59亿元跃升至22.51亿元,三年复合增长率高达72.18%。与此同期,公司的扣非后归母净利润更所以惊东说念主的204.73%的复合增长率,从2021年的6846.51万元飙升至2023年的6.36亿元。这一亮眼的功绩背后,公司的境外售售占比从2021年的42.71%攀升至2023年的76.16%,其中俄罗斯市集的孝敬尤为凸起。

姐姐色网址

图片开首:招股书

境外业务增长的隐忧

海安橡胶的境外业务增长天然令东说念主防范,但也激勉了一系列担忧。最初,公司在俄罗斯市集的快速彭胀是设立在国际三大品牌全钢巨胎产物退出该市集的基础上,这种市集空白带来的机遇能否捏续存在不笃定性。其次,地缘政事风险可能对公司的指标变成要紧影响。海安橡胶坦言,顶点情况下可能濒临上市畴昔买卖利润较上年下滑50%以上的风险。此外,公司的部分境外业务使用外币结算,汇率波动也为指标功绩带来了不剖析身分。

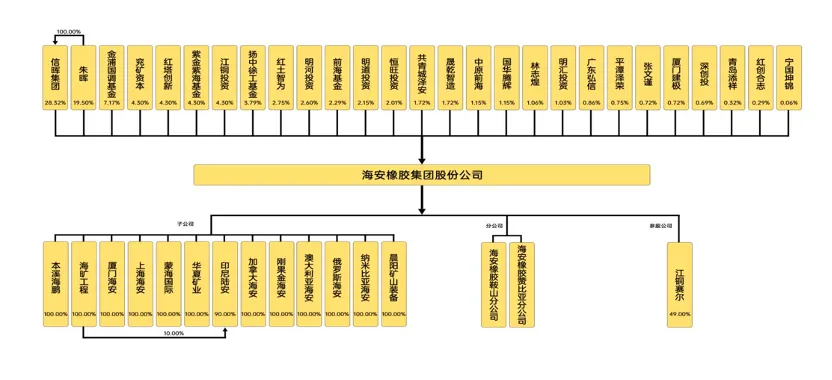

关联走动的合感性受质疑

海安橡胶通过引入外部鼓励来进步公司估值的作念法,也引起了监管层的关爱。()、()、()等伏击客户和供应商接踵入股,随后这些公司与海安橡胶的走动金额大幅增长。监管层条款公司证明这些关联走动的合感性过火对畴昔功绩的影响。海安橡胶方面示意,走动金额的增多主要源于客户业务拓展及公司在配合中得胜替代原供应商。但是,这一阐扬是否八成饱胀摈斥监管层的疑虑,仍有待进一步不雅察。

图片开首:招股书

海安橡胶的快速增长无疑展现了公司在国外市集的拓展智商和产物竞争力。但是,伴跟着高速增长而来的风险和挑战也遮拦疏远。公司需要在保捏增长能源的同期,积极吩咐地缘政事风险、汇率波动等外部身分的影响,并进一步完善公司管制,确保关联走动的合感性和透明度。惟有妥善处分这些问题,海安橡胶才气在成本市集赢得更多信任,凯旋完成IPO。关于投资者而言,海安橡胶的案例也提供了一个伏击启示:在评估一家快速成长的公司时,不仅要关爱其亮眼的功绩数据,更要深远分析其增长的可捏续性和潜在风险。